Quando si valuta un prestito o un mutuo, ci si imbatte inevitabilmente in due sigle misteriose: TAN e TAEG. Molti le vedono, pochi sanno davvero cosa significano e, soprattutto, quale delle due è la più importante per capire il costo reale di un finanziamento.

Se ti sei mai sentito confuso davanti a queste lettere, non preoccuparti! Sei in buona compagnia. Questa guida è pensata per fare chiarezza una volta per tutte, spiegandoti in modo semplice e con esempi pratici cosa sono il TAN e il TAEG, perché sono diversi e quale dei due devi guardare con più attenzione per fare scelte finanziarie consapevoli ed evitare brutte sorprese. Pronti a diventare dei piccoli detective dei costi?

TAN (Tasso Annuo Nominale): Il Tasso “Puro” del Prestito

Il TAN, acronimo di Tasso Annuo Nominale, rappresenta il tasso d’interesse “puro” applicato al capitale finanziato, espresso su base annua. In altre parole, è la percentuale che indica quanto ti costa, in termini di soli interessi, prendere in prestito quel denaro dalla banca o dalla finanziaria.

Cosa include il TAN:

- Solamente gli interessi sul capitale prestato.

Cosa NON include il TAN:

- Tutte le altre spese e commissioni legate al finanziamento (spese di istruttoria, spese di perizia, costi di assicurazione obbligatoria, imposte, spese di incasso rata, ecc.).

In parole semplici: Il TAN ti dice quanto “costa” il denaro in sé, ma non ti dice quanto ti costa l’intera operazione di finanziamento. È un po’ come il prezzo di listino di un’auto senza contare l’immatricolazione, l’assicurazione e gli optional!

Esempio: Se chiedi un prestito di 10.000 € con un TAN del 5% per un anno, in teoria pagheresti 500 € di soli interessi (10.000 * 0,05). Ma questo è solo una parte della storia…

TAEG (Tasso Annuo Effettivo Globale): Il Vero Costo del Finanziamento!

Il TAEG, acronimo di Tasso Annuo Effettivo Globale (noto anche come ISC – Indicatore Sintetico di Costo per i mutui), è l’indicatore che devi assolutamente guardare per confrontare diverse offerte di prestito. Perché? Perché il TAEG include, oltre al TAN, quasi tutte le spese obbligatorie necessarie per ottenere il finanziamento.

Cosa include il TAEG (generalmente):

- Il TAN (gli interessi puri).

- Le spese di istruttoria della pratica.

- Le spese di perizia (se previste, tipiche dei mutui).

- I costi delle assicurazioni obbligatorie per legge (es. polizza incendio e scoppio per i mutui; polizze vita e rischio impiego per la cessione del quinto).

- Le imposte (es. imposta sostitutiva sui mutui).

- Le spese di incasso rata e gestione della pratica (se previste e obbligatorie).

- Altre spese connesse all’erogazione del credito.

Cosa NON include il TAEG (generalmente):

- Le spese per assicurazioni facoltative (non imposte per ottenere il credito).

- Le spese notarili (per i mutui, che sono a carico del cliente ma non dipendono dalla banca).

- Eventuali penali per estinzione anticipata.

- Interessi di mora (in caso di ritardato pagamento delle rate).

In parole semplici: Il TAEG è il vero indicatore del costo totale del prestito, espresso in percentuale annua. Ti permette di confrontare offerte diverse in modo omogeneo, perché “mette tutto dentro” (o quasi). È come il prezzo “chiavi in mano” dell’auto, tutto incluso! 🔑🚘

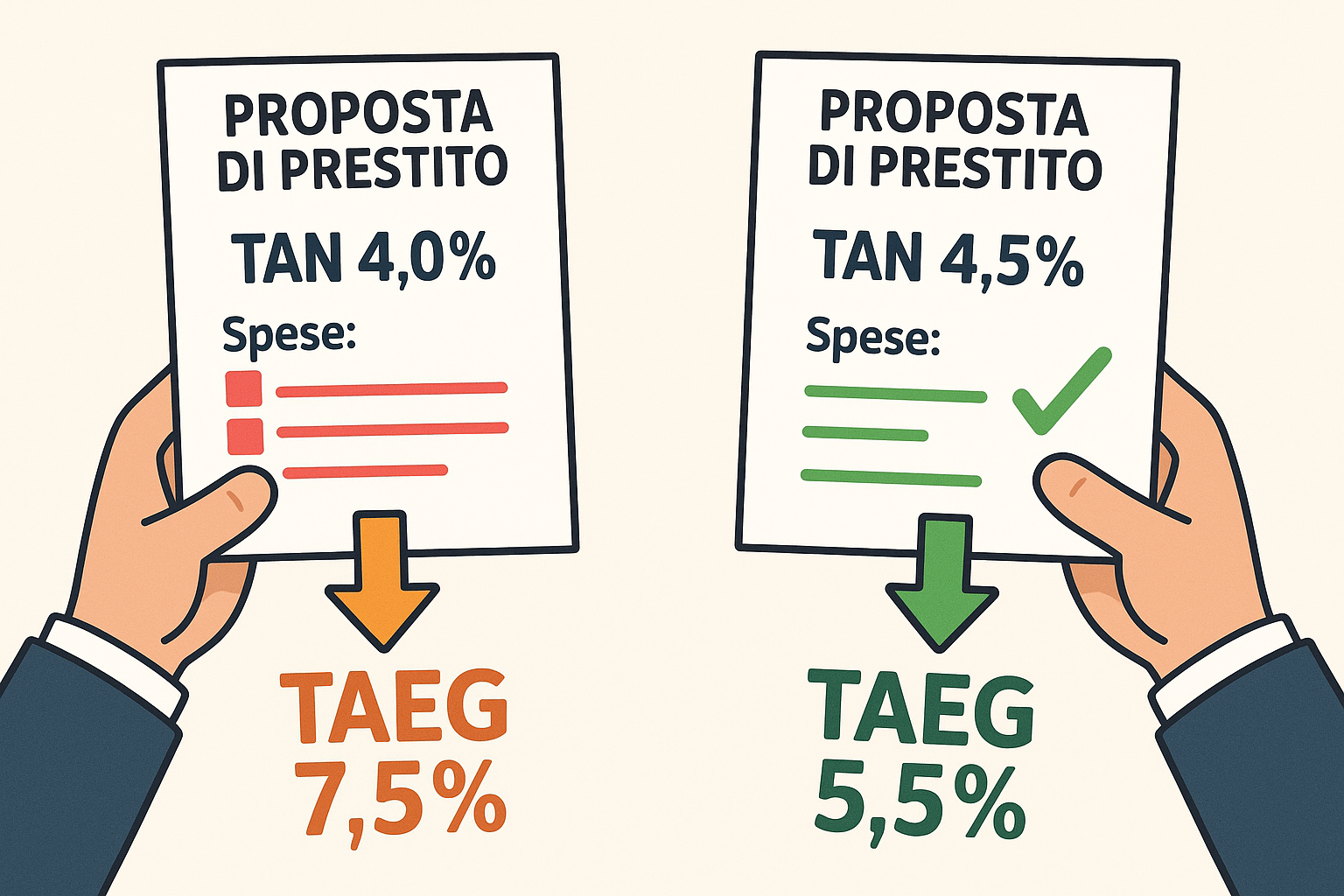

Perché è così importante? Due prestiti potrebbero avere lo stesso TAN, ma TAEG molto diversi a causa delle spese accessorie. Un prestito con un TAN apparentemente più basso potrebbe risultare più costoso di un altro con un TAN leggermente più alto, ma con spese accessorie inferiori (e quindi un TAEG più basso).

La Differenza Fondamentale: TAN vs TAEG in un Colpo d’Occhio

| Caratteristica | TAN (Tasso Annuo Nominale) | TAEG (Tasso Annuo Effettivo Globale) |

|---|---|---|

| Cosa rappresenta? | Il tasso d’interesse “puro” sul capitale. | Il costo totale del finanziamento su base annua. |

| Cosa include? | Solo gli interessi. | Interessi + gran parte delle spese obbligatorie. |

| Utilità principale? | Indica il costo del denaro in sé. | Permette di confrontare il costo reale di diverse offerte. |

| Quale guardare? | È un’informazione utile, ma non sufficiente da sola. | È L’INDICATORE CHIAVE PER LA SCELTA! 🎯 |

Metafora Culinaria: Pensa a una ricetta.

- Il TAN è come il costo dell’ingrediente principale (es. la farina per una torta).

- Il TAEG è come il costo totale della torta finita, includendo farina, uova, zucchero, lievito, energia del forno e magari anche il costo della teglia se è usa e getta e obbligatoria per quella ricetta!

Esempio Pratico: L’Importanza del TAEG nel Confronto

Supponiamo di dover scegliere tra due offerte di prestito per 5.000 € da rimborsare in 24 mesi:

Offerta A:

- TAN: 6,00%

- Spese di istruttoria: 150 €

- Spese di incasso rata: 1 € al mese (totale 24 €)

- TAEG: Calcolato includendo tutte le spese, supponiamo sia 8,50%

- Rata mensile indicativa: circa 228 € (calcolata con il TAN e poi aggiustata per includere le spese nel TAEG)

Offerta B:

- TAN: 6,50%

- Spese di istruttoria: 50 €

- Spese di incasso rata: 0 €

- TAEG: Calcolato includendo tutte le spese, supponiamo sia 7,80%

- Rata mensile indicativa: circa 225 €

Analisi: A prima vista, l’Offerta A sembra migliore perché ha un TAN più basso (6,00% vs 6,50%). Tuttavia, guardando il TAEG, l’Offerta B è più conveniente (7,80% vs 8,50%) perché ha spese accessorie inferiori.

Scegliendo l’Offerta B, nonostante un TAN leggermente più alto, risparmieresti denaro sul costo totale del finanziamento. Ecco perché il TAEG è il tuo migliore amico nel confronto! 👍

Dove Trovare TAN e TAEG?

Le banche e gli istituti finanziari sono obbligati per legge a indicare chiaramente sia il TAN sia il TAEG in tutta la documentazione precontrattuale e contrattuale, nonché nella pubblicità dei prodotti di credito. Li troverai:

- Nei fogli informativi del prodotto.

- Nel SECCI (Standard European Consumer Credit Information) per i prestiti personali, un documento standardizzato a livello europeo che riassume le condizioni principali del credito al consumo.

- Nel PIES (Prospetto Informativo Europeo Standardizzato) o ESIS (European Standardised Information Sheet) per i mutui, che ha una funzione simile al SECCI ma per i crediti ipotecari.

- Nei preventivi personalizzati.

- Nel contratto di finanziamento.

Consiglio da Esperto: Non fidarti solo delle cifre urlate nelle pubblicità. Chiedi sempre la documentazione ufficiale (SECCI o PIES/ESIS) e confronta i TAEG!

Perché Esistono Entrambi? E Perché il TAEG è Obbligatorio?

Il TAN esiste perché è il tasso base da cui si parte per calcolare la quota interessi della rata. Il TAEG è stato reso obbligatorio dalle normative sulla trasparenza bancaria (a livello europeo) proprio per tutelare i consumatori e permettere loro di confrontare facilmente e correttamente il costo complessivo delle diverse offerte di finanziamento, evitando che le spese “nascoste” potessero trarre in inganno.

È uno strumento di trasparenza e confrontabilità fondamentale.

“Tasso Zero”: È Davvero Zero? Attenzione al TAEG!

Spesso si vedono offerte di “finanziamento a tasso zero” (TAN 0%). Sembra un affare incredibile, vero? Ma attenzione! Anche se il TAN è zero (e quindi non paghi interessi “puri”), potrebbero esserci comunque delle spese accessorie che fanno sì che il TAEG sia superiore a zero.

Esempio di “Tasso Zero” (TAN 0%):

- Acquisto di un elettrodomestico da 1.000 €, finanziamento a TAN 0% per 10 mesi.

- Rata teorica: 100 €/mese.

- MA… ci sono 30 € di spese di istruttoria e 1 € al mese di spese gestione pratica (totale 10 €).

- Costo totale aggiuntivo: 40 €.

- In questo caso, il TAEG non sarà 0%, ma un valore superiore (calcolabile in base a questi costi).

Quindi, anche con un “TAN zero”, verifica sempre il TAEG per capire se ci sono costi aggiuntivi. Un vero finanziamento a “costo zero” dovrebbe avere anche un TAEG pari a 0% (o molto vicino, considerando eventuali micro-spese inevitabili come bolli).

Considerazioni Importanti su TAN e TAEG 💡

- Confronta TAEG tra offerte omogenee: Assicurati di confrontare TAEG di prestiti con importi e durate simili, altrimenti il confronto potrebbe non essere pienamente significativo.

- Il TAEG non include tutto al 100%: Come detto, alcune spese (es. notaio, assicurazioni facoltative) non sono incluse. Tienine conto nel tuo budget complessivo.

- Chiedi sempre il piano di ammortamento: Questo documento ti mostra come verrà rimborsato il prestito rata per rata, distinguendo quota capitale e quota interessi.

- Non avere fretta: Prenditi il tempo necessario per analizzare tutte le condizioni e i costi.

In Conclusione: Il TAEG è il Tuo Faro nella Scelta 🌟

Capire la differenza tra TAN e TAEG è il primo passo fondamentale per navigare con sicurezza nel mondo dei prestiti e dei mutui. Ricorda sempre:

- * Il TAN è solo il tasso d’interesse sul capitale.

- Il TAEG è il vero indicatore del costo complessivo del finanziamento e il tuo alleato principale per confrontare le offerte.

Non lasciarti ingannare da TAN apparentemente bassi.

Cerca, leggi e confronta sempre il TAEG! Solo così potrai essere sicuro di scegliere il finanziamento più conveniente e adatto alle tue esigenze, senza spiacevoli sorprese sul conto finale.

Buona scelta consapevole!

Le mie aree di specializzazione includono investimenti nel mercato italiano, pianificazione finanziaria, strategie di risparmio e analisi delle tendenze di mercato. È fondamentale sottolineare che i miei articoli hanno carattere esclusivamente informativo ed educativo, non offrendo consulenza finanziaria personalizzata. Il mio obiettivo è aiutare i lettori a navigare nel complesso mondo della finanza con maggiore sicurezza, offrendo strumenti conoscitivi che possano supportare decisioni finanziarie più solide.

- Guida Passo-Passo alla Compilazione del 730 Precompilato - junho 12, 2025

- Scopri i Vantaggi del 730 Precompilato per i Lavoratori Dipendenti - junho 12, 2025

- Come Accedere al 730 Precompilato e Documenti Necessari - junho 12, 2025