Descrizione sintetica

Quando si parla di investimenti, azioni, obbligazioni ed ETF sono le parole più frequenti. In questo articolo ti spiego, in modo semplice e con esempi pratici, cosa sono davvero e come scegliere l’opzione giusta per le tue esigenze.

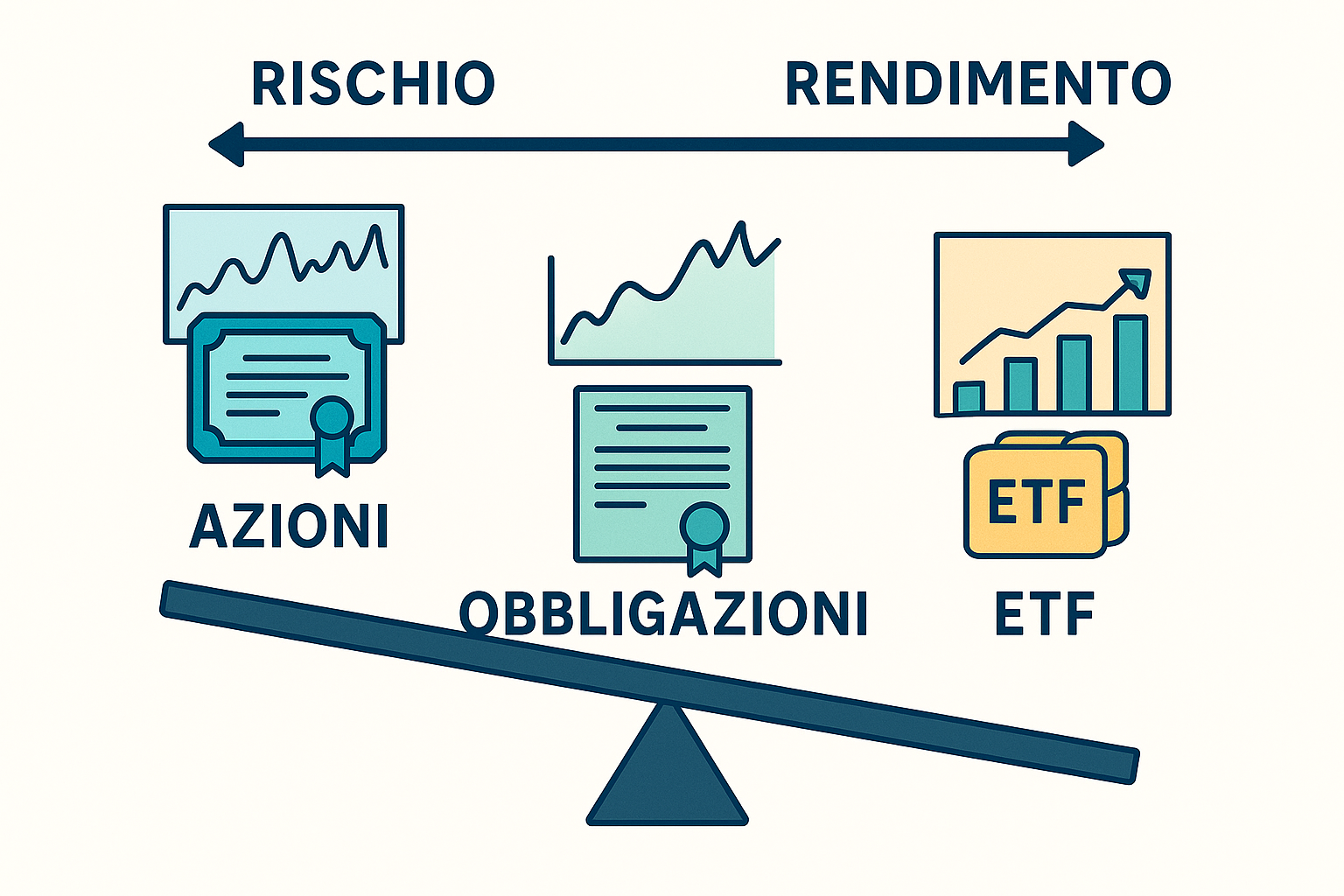

Cos’è un’Azione? 📊

Le azioni sono quote di proprietà di un’azienda. Comprando un’azione, diventi “socio” e puoi beneficiare degli utili (dividendi) o della crescita del valore aziendale.

- Esempio reale: Lucia ha acquistato 10 azioni di ENEL a 5€ ciascuna; dopo un anno, il prezzo è salito a 6€ (+20%), e ha ricevuto un dividendo di 0,35€ per azione.

Pro:

- Potenziale di rendimento alto nel lungo periodo

- Dividendi

Contro:

- Maggiore rischio (valori più oscillanti)

- Si può perdere parte del capitale

Cos’è un’Obbligazione? 💶

Le obbligazioni sono “prestiti” che fai a una società o allo Stato, che ti ridà i soldi dopo un certo tempo, pagando interessi periodici.

- Esempio reale: Giovanni ha comprato 1.000€ di BTP (titoli di Stato italiani) a 10 anni, ricevendo ogni anno una cedola fissa e, a scadenza, il rimborso del capitale.

Pro:

- Maggiore stabilità rispetto alle azioni

- Rendimenti noti in anticipo

Contro:

- Rendimento spesso più basso delle azioni

- Rischio di credito (fallimento dell’emittente)

Cos’è un ETF? 📦

Gli ETF (Exchange Traded Fund) sono fondi che raccolgono in un solo strumento tante azioni o obbligazioni. Si comprano e vendono come le azioni, ma offrono diversificazione anche con piccoli importi.

- Simulazione pratica: Paola investe 100€ in un ETF che segue l’indice FTSE MIB. Così, diventa “azionista” di tutte le grandi aziende italiane con una sola mossa.

Pro:

- Diversificazione istantanea

- Costi bassi

- Facili da acquistare/vendere

Contro:

- Alcuni ETF sono complessi da capire

- Può esserci rischio di mercato

Tabella comparativa veloce 📝

| Azioni | Obbligazioni | ETF | |

|---|---|---|---|

| Rischio | Alto | Basso-Medio | Medio |

| Rendimento | Alto (variabile) | Basso-Fisso | Medio-Alto |

| Facilità | Media | Alta | Alta |

| Dividendi/Interessi | Dividendi | Cedola | Dipende dal fondo |

| Diversificazione | Scarsa | Scarsa/Media | Alta |

Quale scegliere? 🤔

Dipende dal tuo profilo e obiettivo:

- Se vuoi rischiare meno: più obbligazioni ed ETF obbligazionari

- Se punti alla crescita: azioni e ETF azionari a lungo termine

- Se vuoi “tutto in uno”: ETF bilanciati

👩💻 Consiglio pratico: se inizi da zero, valuta ETF semplici e ben capitalizzati. Controlla sempre i costi (“TER”) e l’indice che seguono.

Considerazioni importanti

- Verifica sempre l’affidabilità dell’emittente (azienda o Stato)

- Non tutti gli ETF sono uguali: leggi bene il prospetto

- Diversifica sempre: non mettere tutti i soldi in un’unica opzione

FAQ ❓

1. Qual è il modo più semplice per iniziare?

Apri un conto titoli online, scegli un ETF “large cap” e investi piccole somme regolarmente.

2. Posso perdere tutto?

Con le azioni sì, se l’azienda fallisce. Con le obbligazioni, il rischio è più basso ma esiste. Gli ETF riducono il rischio, ma il mercato può scendere.

3. Esistono strumenti a rischio zero?

No, tutti gli investimenti hanno un rischio. I conti deposito sono più sicuri, ma il rendimento è minimo.

Glossario rapido 🏷️

- Dividendo: Somma pagata agli azionisti dai profitti aziendali

- Cedola: Interessi periodici su un’obbligazione

- Portafoglio: Insieme dei tuoi investimenti

- TER: Costo di gestione annuo degli ETF

Aggiornamento e fonti 📅

- Ultimo aggiornamento: 08/05/2025

- Fonti: CONSOB, Borsa Italiana, Il Sole 24 Ore

- Metodologia: Analisi dati prodotti bancari e simulazioni reali (2024)

Disclaimer:

Le informazioni qui presenti sono a scopo educativo e non costituiscono consulenza finanziaria. Consulta un esperto indipendente prima di investire.

Chi siamo

Il nostro team editoriale è composto da specialisti della finanza con comprovata esperienza e validazione da parte di revisori esperti. Articolo revisionato e adattato per il pubblico delle classi C e D, con linguaggio semplice e accessibile.

Le mie aree di specializzazione includono investimenti nel mercato italiano, pianificazione finanziaria, strategie di risparmio e analisi delle tendenze di mercato. È fondamentale sottolineare che i miei articoli hanno carattere esclusivamente informativo ed educativo, non offrendo consulenza finanziaria personalizzata. Il mio obiettivo è aiutare i lettori a navigare nel complesso mondo della finanza con maggiore sicurezza, offrendo strumenti conoscitivi che possano supportare decisioni finanziarie più solide.

- Guida Passo-Passo alla Compilazione del 730 Precompilato - junho 12, 2025

- Scopri i Vantaggi del 730 Precompilato per i Lavoratori Dipendenti - junho 12, 2025

- Come Accedere al 730 Precompilato e Documenti Necessari - junho 12, 2025