Ti senti soffocare da troppe rate di prestiti diversi? Carta di credito, finanziamento per l’auto, piccolo prestito personale… tenere traccia di tutto e rispettare le scadenze può diventare un vero incubo, per non parlare dei costi totali che lievitano! Se questa situazione ti suona familiare, il consolidamento debiti potrebbe essere la soluzione che stai cercando.

Ma cosa significa esattamente “consolidare i debiti”? È davvero un modo per pagare meno o ci sono delle insidie nascoste?

In questa guida, faremo chiarezza su questo strumento finanziario, spiegandoti in modo semplice e diretto cos’è, come funziona, quali sono i pro e i contro, e quando conviene davvero prenderlo in considerazione. L’obiettivo? Aiutarti a capire se può essere la mossa giusta per alleggerire il tuo carico finanziario e riprendere il controllo delle tue finanze!

Cos’è il Consolidamento Debiti?

Il consolidamento debiti è un’operazione finanziaria che ti permette di unire più debiti preesistenti in un unico nuovo prestito. In pratica, richiedi un nuovo finanziamento di importo pari alla somma totale dei debiti che vuoi estinguere. Con la liquidità ottenuta, saldi i vecchi prestiti e ti ritrovi con:

- Un’unica rata mensile da pagare.

- Un unico creditore (la banca o la finanziaria che ha erogato il nuovo prestito).

- Un’unica data di scadenza da ricordare.

L’obiettivo principale è solitamente quello di ottenere una rata mensile complessivamente più bassa rispetto alla somma delle rate precedenti, spesso grazie a un tasso d’interesse più vantaggioso o allungando la durata del nuovo finanziamento.

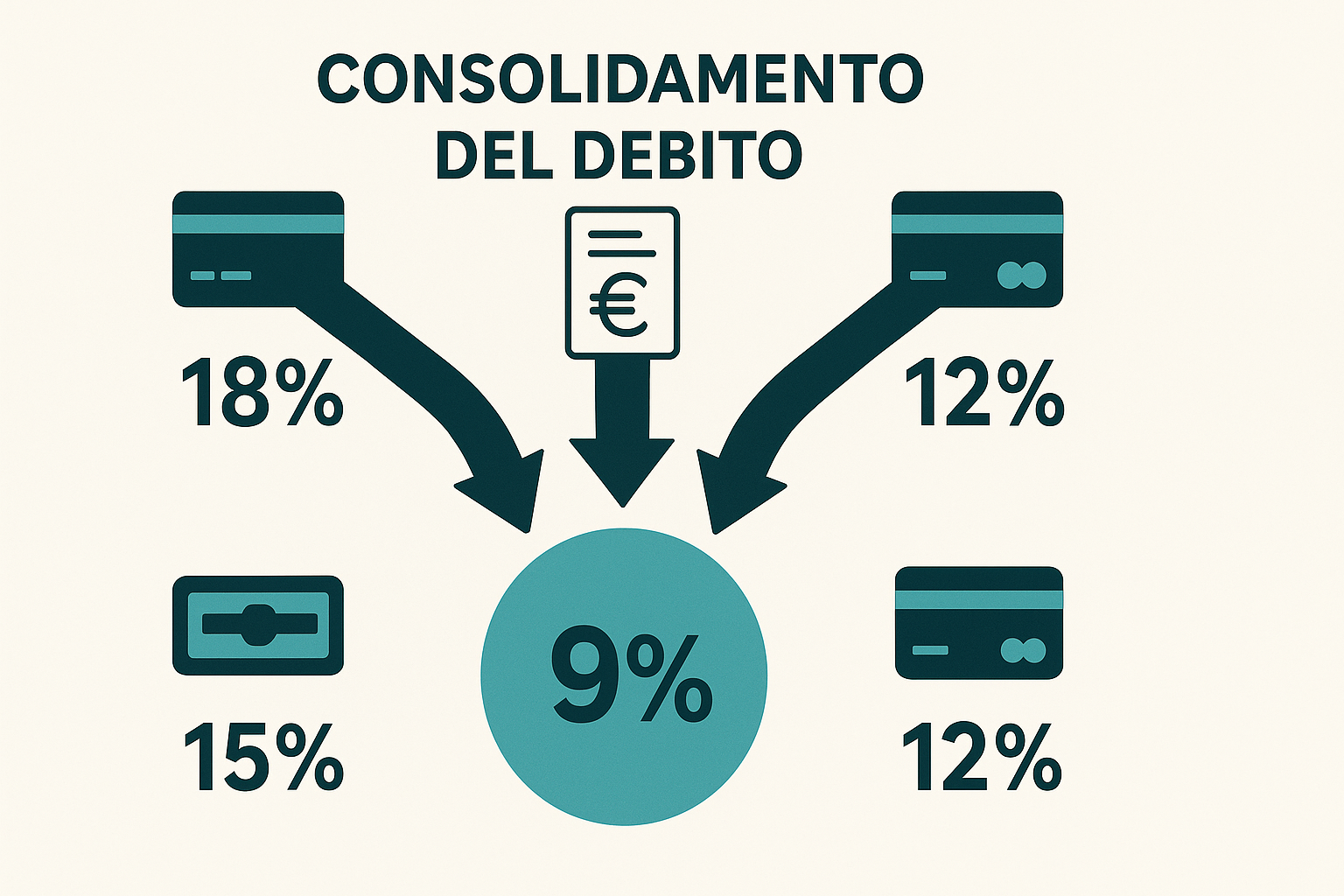

Come Funziona in Pratica? Un Esempio Semplice:

Immagina di avere:

- Debito sulla carta di credito A: 1.000 € con TAEG 18%, rata 50 €.

- Debito sulla carta di credito B: 2.000 € con TAEG 15%, rata 80 €.

- Piccolo prestito personale: 3.000 € con TAEG 12%, rata 100 €.

Totale rate mensili: 230 € per 3 debiti diversi.

Con il consolidamento, potresti chiedere un nuovo prestito di 6.000 € (1000+2000+3000). Se ottieni un TAEG, ad esempio, del 9% e scegli una durata adeguata, la tua nuova unica rata potrebbe essere inferiore a 230 €, semplificandoti la vita.

Quali Debiti si Possono Consolidare?

Generalmente, si possono consolidare la maggior parte dei prestiti al consumo, come:

- Prestiti personali non finalizzati.

- Finanziamenti per acquisto auto/moto.

- Debiti residui di carte di credito (sia quelle a saldo che revolving).

- Prestiti finalizzati (es. per elettrodomestici, arredamento).

- Scoperti di conto corrente (fidi bancari).

Debiti che solitamente NON si possono consolidare (o è più difficile):

- Mutui ipotecari (anche se esistono “mutui di consolidamento” che sono prodotti specifici e più complessi).

- Debiti con il fisco (cartelle esattoriali).

- Prestiti tra privati.

- Prestiti d’onore o finanziamenti agevolati con condizioni particolari.

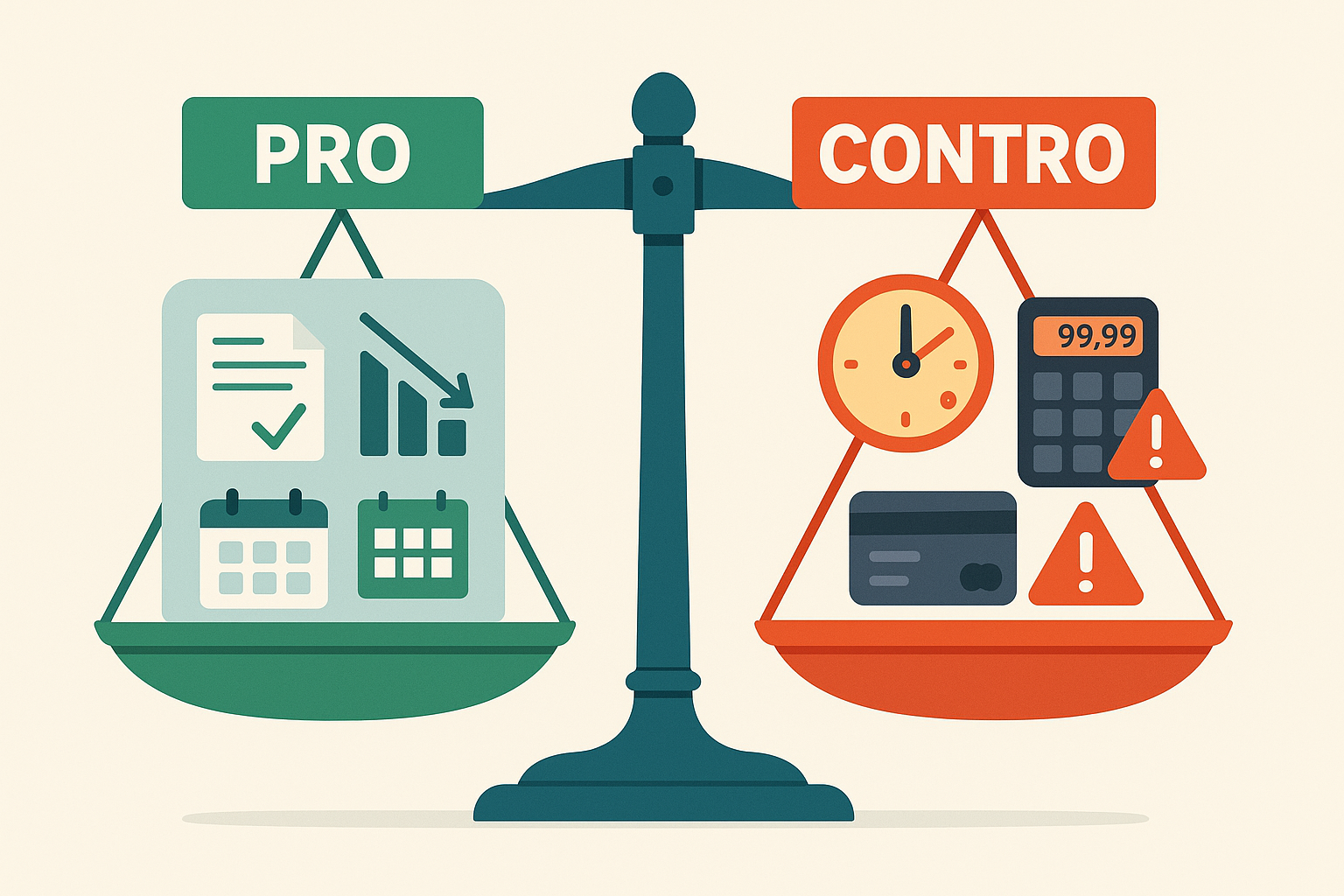

Vantaggi del Consolidamento Debiti

- Una Sola Rata, Più Semplicità: Il vantaggio più immediato. Gestire un’unica scadenza e un unico interlocutore riduce lo stress e il rischio di dimenticanze.

- Potenziale Riduzione della Rata Mensile: Questo è spesso il motivo principale per cui si sceglie il consolidamento. Permette di avere più “respiro” nel budget mensile.

- Tasso d’Interesse Potenzialmente Più Basso: Se i tuoi vecchi debiti avevano tassi molto alti (come spesso accade con le carte revolving), il nuovo prestito potrebbe avere un TAEG inferiore, facendoti risparmiare sugli interessi. 📉

- Migliore Pianificazione Finanziaria: Con una rata fissa e certa, è più facile pianificare le proprie spese future. 🗓️

- Possibilità di Ottenere Liquidità Aggiuntiva: A volte, oltre a consolidare i debiti esistenti, è possibile richiedere una somma extra di denaro per nuove esigenze, se la propria capacità di rimborso lo permette.

Svantaggi e Aspetti da Considerare (Quando NON Conviene)

Il consolidamento debiti non è sempre la panacea. È cruciale valutare anche i contro:

- Costo Totale degli Interessi Potrebbe Aumentare: Questo è l’aspetto più insidioso! Se per abbassare la rata mensile si allunga molto la durata del nuovo prestito, alla fine potresti pagare un importo totale di interessi maggiore, anche se il tasso annuo (TAN/TAEG) è più basso. Bisogna fare bene i conti! 셈틀

- Esperienza Pratica: Se consolidi 10.000€ al 7% per 10 anni invece che al 10% per 5 anni, la rata sarà più bassa, ma il totale degli interessi pagati nei 10 anni sarà probabilmente superiore.

- TAEG del Nuovo Prestito non Sufficientemente Conveniente: Se il TAEG del nuovo prestito di consolidamento non è significativamente più basso della media ponderata dei TAEG dei vecchi prestiti, il beneficio economico potrebbe essere minimo o nullo. Confronta sempre il TAEG, non solo il TAN!

- Spese Accessorie del Nuovo Prestito: Il nuovo finanziamento potrebbe avere costi di istruttoria, spese di incasso rata, o altre commissioni che ne aumentano il costo effettivo.

- Rischio di Cadere Nuovamente nell’Indebitamento: Se il consolidamento non è accompagnato da un cambiamento nelle abitudini di spesa, si rischia di liberare capacità di credito sulle vecchie linee (es. carte di credito azzerate) e di ricominciare ad accumulare nuovi debiti, peggiorando la situazione. È un circolo vizioso da evitare!

- Impatto sul Punteggio di Credito (Credit Score): Aprire un nuovo finanziamento e chiudere quelli vecchi può avere un impatto temporaneo sul tuo punteggio di credito (sia positivo che negativo a seconda dei casi).

- Possibili Garanzie Richieste: Per importi elevati o profili di rischio maggiori, la banca potrebbe richiedere garanzie aggiuntive (es. un garante).

Tipologie di Consolidamento Debiti: Quale Scegliere?

Esistono diverse modalità per consolidare i propri debiti:

- Prestito Personale di Consolidamento: È la forma più comune. Si tratta di un normale prestito personale, la cui liquidità viene usata per estinguere gli altri finanziamenti. Solitamente non richiede garanzie reali.

- Mutuo di Consolidamento Debiti (o Mutuo Liquidità): Se possiedi un immobile di proprietà (anche con un mutuo già in corso), potresti richiedere un mutuo che ti fornisca liquidità per estinguere gli altri debiti. I tassi sono generalmente più bassi dei prestiti personali, ma l’immobile viene messo a ipoteca come garanzia. È una soluzione più complessa e rischiosa se non si pagano le rate. 🏠

- Cessione del Quinto per Consolidamento: Se sei un lavoratore dipendente (pubblico o privato a tempo indeterminato) o un pensionato, puoi utilizzare la Cessione del Quinto per consolidare altri prestiti. La rata viene trattenuta direttamente dallo stipendio o dalla pensione, fino a un massimo di un quinto del netto.

- Carte di Credito con “Trasferimento Saldo” (Balance Transfer): Alcune carte di credito offrono la possibilità di trasferire i debiti di altre carte, spesso con un tasso promozionale molto basso (anche 0%) per un periodo limitato (es. 6-12 mesi). Attenzione però:

- Alle commissioni di trasferimento saldo (solitamente una percentuale sull’importo trasferito).

- Al tasso d’interesse che verrà applicato alla fine del periodo promozionale, che potrebbe essere molto alto!

- È una soluzione adatta solo se sei sicuro di poter saldare il debito trasferito entro il periodo promozionale.

A Chi Conviene Davvero il Consolidamento Debiti?

Il consolidamento debiti può essere una strategia finanziaria valida se:

- Hai diversi prestiti con tassi d’interesse elevati (specialmente carte revolving o piccoli prestiti molto costosi).

- Riesci a ottenere un nuovo prestito di consolidamento con un TAEG significativamente più basso rispetto alla media dei tuoi debiti attuali.

- Hai difficoltà a gestire molteplici pagamenti e preferisci la semplicità di un’unica rata.

- Sei realmente impegnato a cambiare le tue abitudini di spesa e a non contrarre nuovi debiti una volta “liberata” la capacità di credito. Questo è FONDAMENTALE!

- La riduzione della rata mensile ti permette di gestire meglio il tuo budget senza allungare eccessivamente la durata e pagare troppi interessi in più nel lungo periodo.

Esempio Pratico: Facciamo Due Conti!

Mario ha i seguenti debiti:

- Carta Credito 1: 3.000€, TAEG 19%, Rata 120€ (ancora 36 mesi) -> Interessi residui circa 1.320€

- Prestito Personale: 5.000€, TAEG 11%, Rata 164€ (ancora 36 mesi) -> Interessi residui circa 824€

- Totale Rate Mensili: 284€

- Totale Debito Residuo: 8.000€

- Totale Interessi Residui da Pagare (se continua così): circa 2.144€

Mario trova un’offerta di consolidamento per 8.000€:

- Opzione A (Risparmio sulla Rata, Durata Più Lunga): TAEG 8% per 60 mesi (5 anni). Rata mensile circa 162€.

- Totale interessi pagati con questa opzione: circa 1.720€.

- Risparmio sulla rata mensile: 122€ (284-162).

- Risparmio sugli interessi totali: circa 424€ (2144-1720).

- Opzione B (Stessa Durata, Focus sul Tasso): TAEG 8% per 36 mesi (3 anni). Rata mensile circa 251€.

- Totale interessi pagati con questa opzione: circa 1.036€.

- Risparmio sulla rata mensile: 33€ (284-251).

- Risparmio sugli interessi totali: circa 1.108€ (2144-1036). 👍👍

Nota: Questi calcoli sono semplificati e indicativi. È sempre necessario farsi fare dei piani di ammortamento precisi.

In questo esempio, entrambe le opzioni di consolidamento sembrano vantaggiose. L’Opzione B, pur avendo una rata solo leggermente più bassa, permette un risparmio maggiore sugli interessi totali perché mantiene la durata più breve.

La scelta dipende dalle priorità di Mario: massima riduzione della rata o massimo risparmio sugli interessi.

Passi da Seguire per un Consolidamento Intelligente 🧠🚶♀️

- Fai l’Inventario dei Tuoi Debiti: Elenca tutti i tuoi prestiti: creditore, debito residuo, tasso d’interesse (TAEG!), rata mensile, durata residua. Questo ti darà un quadro chiaro della tua situazione. 📝

- Calcola il Tuo Debito Totale e il Costo Complessivo Attuale: Quanto paghi ogni mese e quanto ti costeranno in totale i tuoi debiti se continui così?

- Verifica il Tuo Punteggio di Credito (Credit Score): Un buon punteggio ti permetterà di accedere a tassi migliori per il prestito di consolidamento.

- Richiedi Preventivi a Diverse Banche e Finanziarie: Non fermarti alla prima offerta! Confronta attentamente il TAEG, la rata proposta, la durata e tutte le spese accessorie. Utilizza comparatori online ma verifica sempre sui siti ufficiali.

- Simula Diversi Scenari: Chiedi simulazioni con durate diverse per capire l’impatto sulla rata e sul costo totale degli interessi.

- Leggi Attentamente Tutta la Documentazione Contrattuale: Prima di firmare, assicurati di aver compreso ogni clausola, specialmente quelle relative a costi, penali per estinzione anticipata e assicurazioni.

- Una Volta Consolidato: NON Creare Nuovo Debito! Questo è il consiglio più importante. Evita di usare le carte di credito che hai liberato, o almeno usale con estrema parsimonia e consapevolezza, saldando tutto il dovuto ogni mese.

In Conclusione: Uno Strumento Utile, ma da Usare con Cautela

Il consolidamento debiti può essere un’ancora di salvezza per chi si trova in difficoltà con troppe rate, offrendo semplicità e un potenziale risparmio.

Tuttavia, non è una soluzione magica. È fondamentale analizzare attentamente la propria situazione, confrontare le offerte e, soprattutto, impegnarsi a gestire le proprie finanze in modo più responsabile in futuro.

Se usato correttamente, può aiutarti a rimettere ordine nei tuoi conti e a guardare al futuro finanziario con maggiore serenità.

Ma ricorda: la vera soluzione a lungo termine è sempre una gestione oculata del proprio denaro e un utilizzo consapevole del credito.

Le mie aree di specializzazione includono investimenti nel mercato italiano, pianificazione finanziaria, strategie di risparmio e analisi delle tendenze di mercato. È fondamentale sottolineare che i miei articoli hanno carattere esclusivamente informativo ed educativo, non offrendo consulenza finanziaria personalizzata. Il mio obiettivo è aiutare i lettori a navigare nel complesso mondo della finanza con maggiore sicurezza, offrendo strumenti conoscitivi che possano supportare decisioni finanziarie più solide.

- Guida Passo-Passo alla Compilazione del 730 Precompilato - junho 12, 2025

- Scopri i Vantaggi del 730 Precompilato per i Lavoratori Dipendenti - junho 12, 2025

- Come Accedere al 730 Precompilato e Documenti Necessari - junho 12, 2025