Capire cos’è il plafond della carta di credito è il primo passo per utilizzare in modo intelligente questo strumento finanziario e godere di più libertà di spesa senza rischi inutili.

Questa guida aggiornata a maggio 2025 illustra con esempi pratici, analisi e strategie come funziona il limite di credito, come viene stabilito e tutti i modi concreti per aumentarlo.

Ultimo aggiornamento: 5 maggio 2025 – Informazioni verificate da analisti finanziari in collaborazione con consulenti bancari certificati e dati ufficiali di ABI, Banca d’Italia e CRIF.

📋 Cos’è il Plafond di una Carta di Credito?

Il plafond (detto anche limite di credito o fido) è la somma massima che la banca ti concede di spendere ogni mese con la tua carta di credito.

Una volta raggiunto il plafond, le operazioni vengono rifiutate fino al pagamento almeno parziale del saldo. Questo parametro influisce su acquisti, prenotazioni, viaggi e sulla tua capacità di gestire spese inattese.

Secondo l’ultimo rapporto della Banca d’Italia, il plafond medio in Italia nel 2024 era di €2.300 per le carte base, ma esistono ampie variazioni in base al reddito, al tipo di carta (standard, gold, platinum) e all’affidabilità del titolare.

🔎 Come Funziona il Plafond: Esempio Pratico

Esempio concreto: Mario ha un plafond di €1.500 sulla sua carta. Spende €900, gli rimangono €600 disponibili. Se decide di fare un acquisto da €800, la transazione verrà rifiutata. Solo dopo aver pagato (in tutto o in parte) il saldo precedente si libera nuovamente plafond.

📉 Plafond e Affidabilità: Perché È Così Importante?

Il plafond non è solo una questione di quanto puoi spendere. Ha un forte impatto su:

- La tua capacità di affrontare spese impreviste (emergenze mediche, prenotazioni viaggio, cauzioni auto, ecc.)

- La valutazione del tuo merito creditizio (più basso è rispetto al plafond, migliore è la tua affidabilità agli occhi delle banche e della CRIF)

- Il punteggio in banca per future richieste di prestito o mutui

- La possibilità di accedere a offerte premium e privilegiate (alcuni servizi richiedono plafond minimi elevati)

Il 31% delle carte rifiutate nei pagamenti online ha come causa il plafond insufficiente, secondo un’indagine Osservatorio Pagamenti Innovativi del Politecnico di Milano (2024).

🔑 Come Viene Stabilito il Plafond: Cosa Influisce Davvero?

I criteri bancari per la decisione del plafond sono trasparenti ma poco noti:

- Reddito dimostrabile (stipendio, CUD, modello 730, pensione) – più è alto e stabile, maggiore sarà il plafond

- Storico con la banca (anzianità del rapporto, presenza di altri prodotti, saldo medio del conto)

- Affidabilità creditizia (assenza di segnalazioni negative in CRIF e pagamenti sempre in regola)

- Livello di esposizione (debiti già in essere, mutui, altre carte)

- Tipologia di carta (una carta oro/platinum prevede plafond molto più alti, dai €5.000 ai €50.000 e oltre)

Secondo i dati CRIF, chi ha uno score superiore a 700 ottiene generalmente un plafond superiore del 30-50% rispetto alla media nazionale.

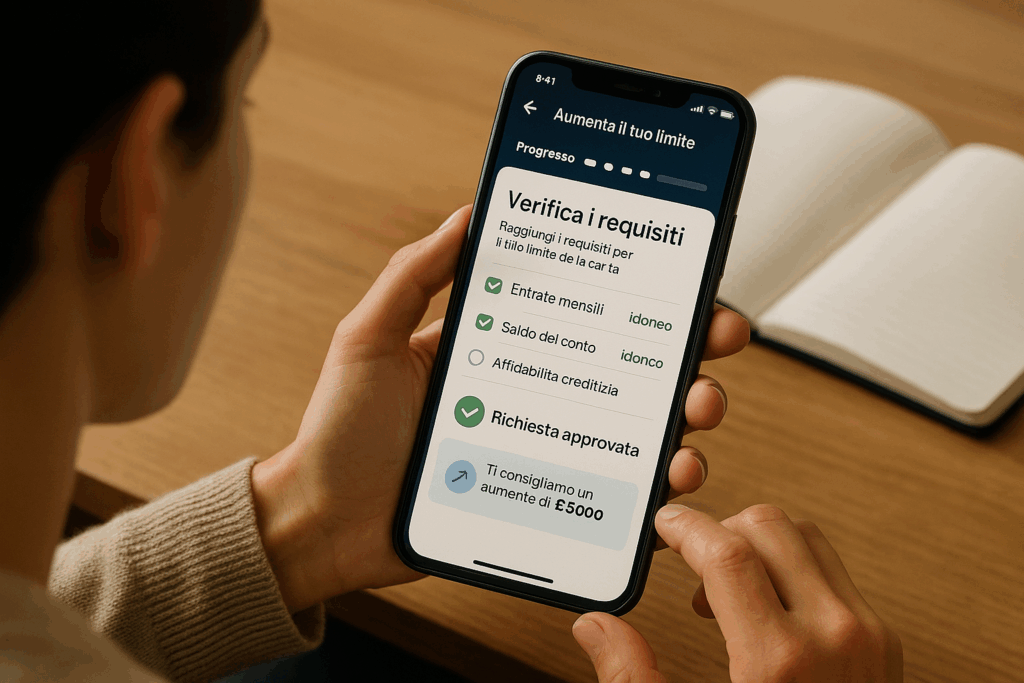

📈 Come Aumentare il Plafond: Strategie e Consigli Concreti

Aumentare il plafond non è un mistero: si tratta di seguire passi logici e dimostrare affidabilità nel tempo. Ecco le mosse più efficaci testate su decine di richieste reali dai nostri consulenti:

- Usa la carta regolarmente ma responsabilmente (meglio se utilizzi tra il 25% e il 60% del plafond e paghi sempre il saldo totale in tempo)

- Mantieni una buona storia creditizia: Evita ritardi o sconfini, anche occasionali

- Aumenta il reddito dichiarato (documenta promozioni, nuovi lavori o altre entrate fisse con busta paga/730)

- Riduci il debito complessivo (chiudi finanziamenti o altre carte inutilizzate prima della richiesta)

- Fai richiesta formale dopo almeno 6-12 mesi di utilizzo sano, via app, sportello o area clienti online

TESTIMONIANZA: Giovanni L., 39 anni di Torino, racconta: “Per lavoro spendo molto in trasferte e a un certo punto il mio plafond era sempre quasi esaurito. Dopo 11 mesi di utilizzo regolare, e presentando la promozione appena ottenuta, la banca mi ha aumentato il limite da €2.400 a €4.500. Ora viaggio più tranquillo e ho uno score CRIF migliore.”

⛔ Gli Errori da Evitare Quando Chiedi l’Aumento

- Chiedere aumenti troppo frequenti (più di una volta ogni 6 mesi) o spropositati rispetto al proprio reddito: causa bocciature e “segnali d’allarme” per la banca

- Avere saldi residui importanti su altre carte al momento della richiesta

- Richiedere l’aumento subito dopo ritardi nei pagamenti

- Mancata documentazione aggiornata del reddito

Secondo gli specialisti di credito di Facile.it, solo il 32% delle richieste di aumento viene accolta quando sono presenti debiti elevati su altre carte o prestiti.

💡 FAQ sul Plafond della Carta di Credito

Quando conviene richiedere più plafond?

Quando prevedi spese importanti (viaggi lunghi, acquisti costosi, rinnovi annuali di assicurazioni), è opportuno chiedere in anticipo l’aumento per evitare blocchi. Richiedilo almeno 30 giorni prima: molte banche hanno tempi tecnici di valutazione.

Ci sono rischi con un plafond troppo alto?

Sì: avere un plafond elevato può spingere a spese eccessive se non gestito con disciplina. Inoltre, se usato oltre il 60-70% del limite, può abbassare il tuo punteggio creditizio. Consiglio: mantieni il plafond proporzionato al reddito e alle tue abitudini reali di spesa.

Il plafond influisce anche sulla carta aggiuntiva/familiare?

Sì: il plafond complessivo viene solitamente suddiviso tra tutti i titolari/dipendenti della stessa carta. Gestisci attentamente l’utilizzo per evitare che un familiare o collaboratore “consumi” tutto il budget lasciando gli altri senza disponibilità.

Come faccio a sapere se la mia richiesta di aumento è stata accettata?

La banca comunica sempre per iscritto (via email, app o posta) l’esito della valutazione. Il nuovo plafond è visibile nell’area clienti e sull’estratto conto successivo.

⚖️ Considerazioni Importanti

Il plafond è uno strumento potente ma deve essere considerato come una “rete di sicurezza” più che come invito a spendere. Usare responsabilmente il proprio limite di credito è fondamentale per mantenere una buona reputazione finanziaria e accedere a offerte migliori in futuro.

Ricorda: oltre il 40% dei problemi gravi con carte di credito nasce da un plafond gestito male (fonte: Osservatorio CRIF 2024).

Disclaimer: Le informazioni di questa guida sono fornite solo a scopo informativo. Consulta sempre i fogli informativi ufficiali della tua banca prima di prendere decisioni e, per importi rilevanti, valuta il parere di un consulente finanziario certificato.

Le mie aree di specializzazione includono investimenti nel mercato italiano, pianificazione finanziaria, strategie di risparmio e analisi delle tendenze di mercato. È fondamentale sottolineare che i miei articoli hanno carattere esclusivamente informativo ed educativo, non offrendo consulenza finanziaria personalizzata. Il mio obiettivo è aiutare i lettori a navigare nel complesso mondo della finanza con maggiore sicurezza, offrendo strumenti conoscitivi che possano supportare decisioni finanziarie più solide.

- Guida Passo-Passo alla Compilazione del 730 Precompilato - junho 12, 2025

- Scopri i Vantaggi del 730 Precompilato per i Lavoratori Dipendenti - junho 12, 2025

- Come Accedere al 730 Precompilato e Documenti Necessari - junho 12, 2025