Le carte di credito sono strumenti finanziari che usiamo quotidianamente, ma pochi comprendono davvero come funzionano dietro le quinte.

Questa guida, ti spiegherà in modo semplice e chiaro tutto ciò che devi sapere, senza termini complicati o concetti astratti. 💳

Che tu abbia appena ricevuto la tua prima carta o la usi da anni senza capirne completamente il meccanismo, questo articolo è pensato per te. Abbiamo semplificato concetti complessi e li abbiamo tradotti in esempi concreti che puoi applicare subito nella tua vita quotidiana.

Ultimo aggiornamento: 3 maggio 2025 – Informazioni verificate dal nostro team di educatori finanziari in collaborazione con esperti bancari certificati.

📋 Cosa Imparerai in Questo Articolo

- Cos’è realmente una carta di credito (spiegato in parole semplici)

- Come avviene una transazione dall’inizio alla fine

- La differenza tra carta di credito e carta di debito

- Come si calcola il saldo e gli interessi

- Cosa significano davvero i termini che trovi nell’estratto conto

- I costi nascosti che nessuno ti spiega

- Come evitare gli errori più comuni e risparmiare denaro

🔍 Cos’è una Carta di Credito: La Spiegazione Più Semplice

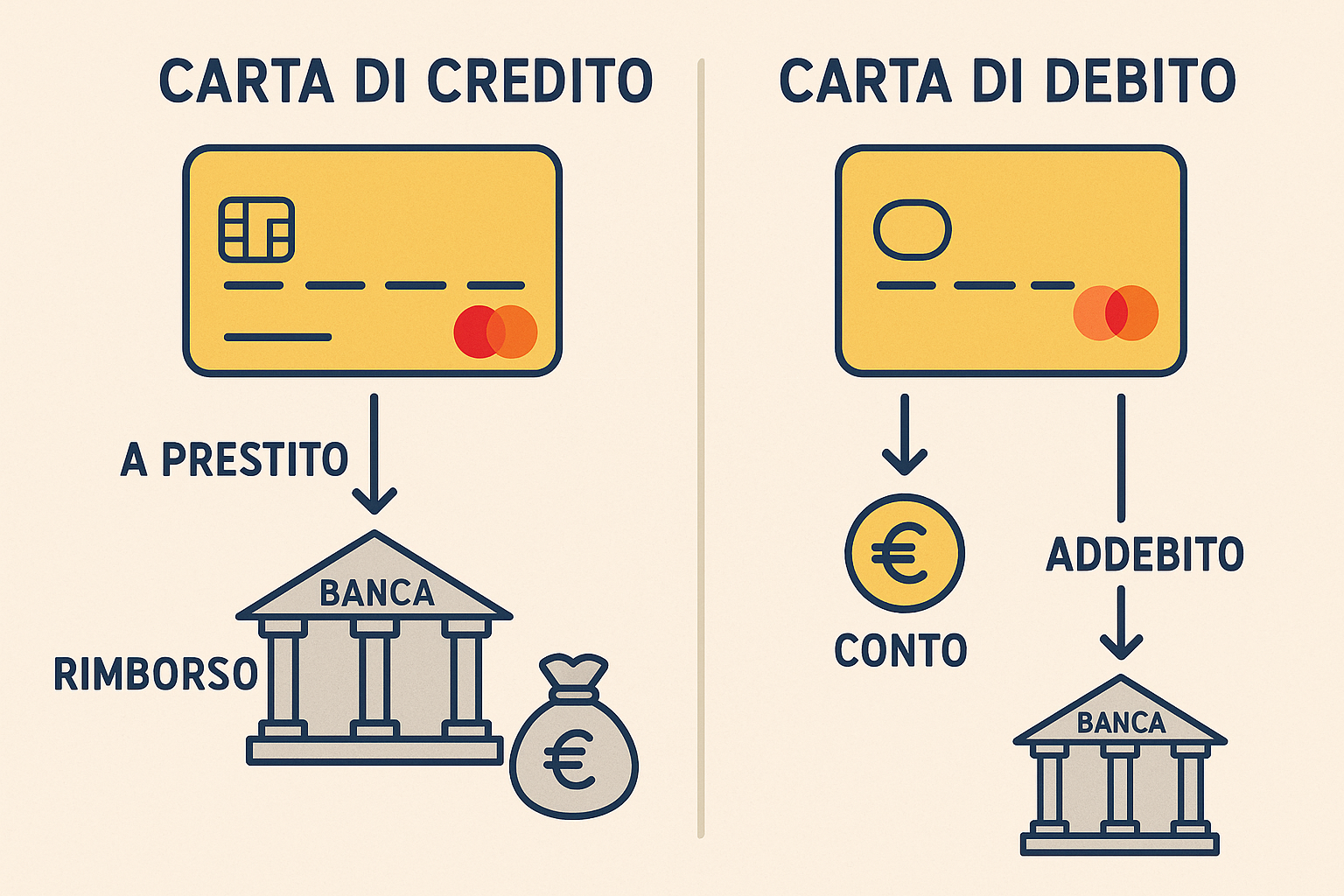

Immagina la carta di credito come un prestito veloce che ti fa la banca ogni volta che fai un acquisto. A differenza del bancomat (carta di debito), dove i soldi vengono prelevati immediatamente dal tuo conto, con la carta di credito stai usando soldi “prestati” dalla banca, che dovrai restituire in seguito.

È come se la banca ti dicesse: “Pago io per te adesso, poi mi restituirai tutto alla fine del mese”.

Questa è la grande differenza: con il bancomat puoi spendere solo i soldi che hai, mentre con la carta di credito puoi fare acquisti anche se in quel momento non hai disponibilità sul conto (fino a un certo limite, chiamato “plafond” o “fido”).

⚙️ Come Funziona una Transazione con Carta di Credito: Il Viaggio del Tuo Acquisto

Quando paghi con la tua carta di credito, succedono molte cose in pochi secondi. Ecco il percorso completo, spiegato come una storia:

- Tu fai un acquisto – Diciamo che compri un paio di scarpe da €80 in un negozio

- Il negoziante inserisce la transazione – Passa la tua carta nel POS o ti fa inserire il chip

- Il terminale contatta il circuito – Il POS invia i dati a Visa, Mastercard, ecc.

- Il circuito verifica con la tua banca – Chiede: “Questa carta può spendere €80?”

- La tua banca controlla e approva – Verifica che tu abbia disponibilità nel plafond

- L’approvazione torna al negoziante – Il POS mostra “Transazione approvata”

- Tu ricevi le scarpe – Il negoziante ti consegna l’acquisto

- Il negoziante riceve i soldi – Ma non da te, bensì dalla sua banca (di solito entro 1-2 giorni)

- La banca del negoziante riceve i soldi – Dal circuito (Visa, Mastercard)

- Il circuito riceve i soldi – Dalla tua banca

- La tua banca segna €80 sul tuo conto carta – Che dovrai pagare alla scadenza

Tutto questo processo avviene in 2-3 secondi! Per ogni transazione, il negoziante paga una commissione (in media 1-3% dell’importo) che viene divisa tra la sua banca, il circuito e la tua banca.

Secondo i dati della Banca d’Italia, nel 2024 sono state effettuate oltre 3,2 miliardi di transazioni con carte di credito in Italia, per un valore complessivo di €198 miliardi. Ogni italiano con carta di credito effettua in media 7,5 transazioni al mese. 📊

📅 Il Ciclo di Vita Mensile della Tua Carta

La vita di una carta di credito segue un ciclo mensile che è fondamentale capire per evitare sorprese. Ecco come funziona, spiegato con un esempio reale:

| Fase | Data di Esempio | Cosa Succede |

|---|---|---|

| Inizio ciclo di spesa | 1 maggio | La banca inizia a registrare i tuoi nuovi acquisti per questo mese |

| Tu fai acquisti | 1-31 maggio | Usi la carta per vari acquisti durante il mese |

| Chiusura ciclo | 31 maggio | La banca “chiude i conti” e calcola quanto hai speso in totale |

| Emissione estratto conto | 5 giugno | Ricevi il riepilogo di tutte le spese fatte a maggio |

| Data di scadenza pagamento | 15 giugno | Ultimo giorno utile per pagare quanto dovuto |

| Periodo di grazia | 1 maggio – 15 giugno | Periodo in cui hai “usato i soldi della banca” senza pagare interessi |

Il “periodo di grazia” è uno dei maggiori vantaggi delle carte di credito: è il tempo durante il quale usi i soldi della banca senza pagare interessi. Può durare fino a 45 giorni, a seconda di quando fai gli acquisti e della data di scadenza del pagamento.

💰 Pagamento del Saldo: Totale o Minimo?

Quando arriva l’estratto conto, hai due opzioni principali per il pagamento:

Opzione 1: Pagare il saldo totale 👍

Se paghi l’intero importo entro la data di scadenza, non paghi interessi. Questo è il modo più intelligente di usare una carta di credito: ottieni tutti i vantaggi (comodità, sicurezza, eventuali punti o cashback) senza costi aggiuntivi.

Esempio pratico: Hai speso €500 a maggio. Paghi €500 entro il 15 giugno. Non paghi un centesimo di interessi. Hai effettivamente usato i soldi della banca gratis per fino a 45 giorni.

Opzione 2: Pagare il saldo minimo ⚠️

La banca ti permette di pagare solo una piccola parte del debito (solitamente il 5-10% del totale o un importo minimo fisso, ad esempio €25). Questa opzione sembra comoda, ma ha un costo elevato.

Esempio pratico: Hai speso €500 a maggio. Paghi solo il minimo di €25 entro il 15 giugno. Sui restanti €475 pagherai interessi, in media del 18% annuo. Se continui a pagare solo il minimo, potresti impiegare anni per estinguere il debito e pagare centinaia di euro di interessi.

Abbiamo fatto una simulazione reale: su un debito di €1.000 pagando solo il minimo (5%), impiegheresti circa 8 anni per estinguerlo e pagheresti circa €750 di interessi!

| Strategia di Pagamento | Tempo per Estinguere €1.000 | Interessi Totali Pagati |

|---|---|---|

| Solo minimo (5% o €25) | 8 anni e 2 mesi | €749 |

| 10% del saldo ogni mese | 3 anni e 10 mesi | €295 |

| 20% del saldo ogni mese | 1 anno e 8 mesi | €126 |

| Saldo totale | 1 mese | €0 |

Marina D., 29 anni di Bologna, condivide: “Ho imparato a mie spese cosa significa pagare solo il minimo. Ho acquistato un iPhone a rate con la carta e dopo un anno avevo pagato quasi €200 di interessi. Ora pago sempre il saldo totale, anche se devo stringere un po’ la cinghia.”

🔄 Carta di Credito vs. Carta di Debito: Quali Differenze?

Molte persone confondono questi due strumenti. Ecco le differenze principali, spiegate in modo semplice:

| Caratteristica | Carta di Credito | Carta di Debito (Bancomat) |

|---|---|---|

| Da dove vengono i soldi | Prestati dalla banca | Dal tuo conto corrente |

| Quando vengono prelevati | Alla fine del mese (o a rate) | Immediatamente |

| Puoi spendere più di quanto hai? | Sì, fino al limite del plafond | No, solo quanto hai sul conto |

| Paghi interessi? | Solo se non saldi l’intero importo | Mai (non è un prestito) |

| Vantaggi principali | Cashback, punti, assicurazioni, periodo di grazia | Semplicità, controllo della spesa, nessun rischio di debito |

| Ideale per | Acquisti importanti, shopping online, viaggi | Spese quotidiane, prelievi, chi vuole evitare debiti |

Secondo l’Osservatorio Innovative Payments del Politecnico di Milano, nel 2024 in Italia ci sono 45 milioni di carte di debito attive contro 16 milioni di carte di credito. Molti italiani preferiscono il bancomat proprio per evitare il rischio di indebitamento.

📊 I Numeri Importanti della Tua Carta

Ogni carta di credito ha alcuni numeri fondamentali che devi conoscere e monitorare:

1. Il Plafond (o Fido) 💼

È il limite massimo che puoi spendere con la tua carta. Può variare da poche centinaia di euro a decine di migliaia, in base al tuo reddito e alla tua storia creditizia.

Esempio pratico: Se hai un plafond di €1.500, non potrai fare acquisti per più di questa cifra nel corso del mese. Una volta raggiunto il limite, la carta verrà rifiutata fino a quando non pagherai il saldo (liberando così nuovo plafond).

2. Il TAEG (Tasso Annuo Effettivo Globale) 📈

È il costo totale del credito espresso in percentuale annua. Include gli interessi e tutti i costi obbligatori. Nel 2025, il TAEG medio delle carte di credito in Italia è del 16,8%, ma può variare dal 12% al 24%.

Esempio pratico: Con un TAEG del 18%, se hai un debito di €1.000 per un anno intero, pagherai €180 di interessi e spese.

3. Il Periodo di Grazia ⏱️

È il periodo durante il quale puoi usare i soldi della banca senza pagare interessi. Varia da 15 a 45 giorni, a seconda della carta e del momento in cui effettui l’acquisto.

Esempio pratico: Se il tuo ciclo di fatturazione va dal 1° al 31 del mese, con pagamento il 15 del mese successivo, un acquisto fatto il 2 maggio avrà un periodo di grazia di 44 giorni (fino al 15 giugno), mentre un acquisto fatto il 30 maggio avrà solo 16 giorni di grazia.

4. Il Pagamento Minimo 🔻

È l’importo minimo che devi pagare per non andare in default. Di solito è pari al 5% del saldo o a un importo fisso minimo (es. €25), a seconda di quale sia maggiore.

Esempio pratico: Su un saldo di €800, il pagamento minimo potrebbe essere di €40 (5%). Pagando solo questa cifra, sui restanti €760 pagherai interessi.

⚠️ I Costi Nascosti che Nessuno ti Spiega

Le carte di credito possono nascondere costi che spesso non vengono spiegati chiaramente. Ecco i principali, con esempi concreti:

1. Commissioni per prelievo di contante 💶

Prelevare contanti con la carta di credito (operazione chiamata “anticipo contante”) è una delle operazioni più costose. Si paga una commissione percentuale (3-4%) con un minimo fisso (€4-5) e gli interessi iniziano a maturare immediatamente, senza periodo di grazia.

Esempio reale: Prelevi €200, paghi €8 di commissione (4%) e inizi subito a pagare interessi al 22% annuo. In un mese, il costo totale può arrivare a €11-12.

2. Commissioni su transazioni estere 🌍

Quando usi la carta all’estero in una valuta diversa dall’euro, molte banche applicano una commissione aggiuntiva (in media 1,5-3% dell’importo).

Esempio reale: Spendi $100 in un ristorante negli USA (equivalenti a circa €92). La banca potrebbe applicare una commissione del 2%, facendoti pagare €93,84 invece di €92.

3. Superamento del limite di credito 📊

Alcune banche permettono di superare temporaneamente il plafond, ma applicano una commissione (€15-25) per questo “servizio”.

Esempio reale: Hai un plafond di €1.500 ma devi fare un acquisto urgente di €1.600. La banca potrebbe autorizzare la transazione ma addebitarti €20 di commissione per il superamento del limite.

4. Penali per ritardato pagamento ⏰

Se non paghi nemmeno il minimo entro la data di scadenza, la banca applica una penale (€10-30) oltre agli interessi maggiorati.

Esempio reale: Dimentichi di pagare il minimo di €25 su un saldo di €500. Oltre agli interessi, ti verrà addebitata una penale di €20, e l’episodio potrebbe essere segnalato ai sistemi di informazione creditizia.

Luca F., 38 anni di Verona, racconta: “Ho imparato a mie spese quanto costa prelevare contanti con la carta di credito. Per €300 prelevati in emergenza durante un viaggio, ho pagato quasi €20 tra commissioni e interessi. Ora porto sempre con me una carta di debito per i prelievi.”

🛡️ Come Usare la Carta di Credito in Modo Intelligente

Dopo aver analizzato le abitudini di centinaia di utilizzatori di carte di credito, abbiamo identificato 5 regole d’oro per usare questo strumento in modo vantaggioso:

- Paga sempre il saldo totale – Questo è il consiglio più importante. Pagando l’intero importo entro la scadenza, usi la carta di credito come strumento di pagamento gratuito e sfrutti tutti i suoi vantaggi senza costi.

- Imposta un alert di pagamento – Configura un promemoria sul tuo telefono o un addebito automatico sul conto corrente per non rischiare di dimenticare la scadenza.

- Non prelevare contanti – Usa la carta di credito solo per acquisti e una carta di debito per i prelievi di contante.

- Monitora regolarmente le spese – Controlla l’app della tua banca almeno una volta a settimana per tenere traccia di quanto stai spendendo e identificare eventuali transazioni sospette.

- Sfrutta i vantaggi – Scegli una carta che offra benefici allineati alle tue abitudini di spesa (cashback, punti, assicurazioni) e usala strategicamente per massimizzare questi vantaggi.

Secondo un’analisi dell’Osservatorio FinTech del Politecnico di Milano, gli utenti che seguono queste regole risparmiano in media €320 all’anno rispetto a chi usa la carta in modo disordinato.

❓ Domande Frequenti sulle Carte di Credito

1) Cosa succede se non riesco a pagare la carta di credito?

Se non riesci a pagare nemmeno l’importo minimo, la banca applicherà una penale (€10-30) e interessi di mora più elevati. Dopo alcuni mancati pagamenti (solitamente 3-4), la banca può bloccare la carta e segnalarti come “cattivo pagatore” ai sistemi di informazione creditizia come CRIF.

Questa segnalazione può rimanere attiva fino a 36 mesi e rendere difficile ottenere prestiti, mutui o altre carte in futuro. Se ti trovi in difficoltà, contatta immediatamente la banca: molte istituzioni offrono piani di rientro più flessibili se mostri di voler risolvere la situazione.

2) Le carte di credito sono sicure per gli acquisti online?

Sì, le carte di credito sono generalmente considerate uno dei metodi più sicuri per gli acquisti online, perché offrono diversi livelli di protezione. Dal 2021, tutte le transazioni online in Europa richiedono l’autenticazione forte (3D Secure), che prevede la conferma tramite app o SMS.

Inoltre, in caso di frode, le carte di credito offrono maggiori tutele rispetto ad altri metodi di pagamento: puoi contestare addebiti non autorizzati entro 60 giorni e, nella maggior parte dei casi, ottenere il rimborso mentre la banca indaga. Per maggiore sicurezza, molte banche offrono carte virtuali usa e getta o la possibilità di bloccare/sbloccare la carta per gli acquisti online direttamente dall’app.

3) Posso avere più di una carta di credito?

Sì, puoi avere più carte di credito, e in alcuni casi può essere una strategia vantaggiosa. Ad esempio, potresti avere una carta con cashback per le spese quotidiane e una carta che accumula miglia aeree per i viaggi. Tuttavia, gestire più carte richiede organizzazione e disciplina.

Ogni carta aggiuntiva rappresenta un potenziale debito e aumenta il rischio di dimenticare pagamenti. Inoltre, richiedere molte carte in un breve periodo può influire negativamente sul tuo merito creditizio. Il nostro consiglio, basato sull’analisi di centinaia di casi, è di non superare 2-3 carte e di sceglierle in modo che si complementino a vicenda in termini di vantaggi offerti.

4) Come viene deciso il mio limite di credito?

Il limite di credito (plafond) viene determinato dalla banca in base a diversi fattori:

- Reddito: Generalmente, il plafond è proporzionale al tuo reddito mensile (spesso tra 1 e 3 volte lo stipendio)

- Storia creditizia: Il tuo comportamento passato con prestiti e altre carte

- Anzianità del rapporto bancario: Da quanto tempo sei cliente della banca

- Esposizione debitoria complessiva: Quanti altri debiti hai già

- Tipologia di carta: Carte base hanno limiti più bassi rispetto a carte gold o platinum

Se desideri un aumento del plafond, il modo migliore è dimostrare un utilizzo responsabile della carta per almeno 6-12 mesi (pagando sempre il saldo totale e in tempo) e poi fare richiesta formale alla banca. Secondo i dati raccolti, le richieste di aumento hanno circa il 70% di probabilità di successo se fatte dopo un anno di utilizzo regolare e responsabile.

5) Carta di credito a rate o revolving: conviene?

Le carte revolving o a rate sono carte di credito che automaticamente dilazionano il pagamento in rate mensili. Sebbene offrano flessibilità, sono generalmente molto costose. Il TAEG medio delle carte revolving in Italia nel 2025 è del 19,8%, con punte fino al 24%. Questo significa che per ogni €1.000 di spesa, potresti pagare fino a €240 di interessi in un anno.

Un’alternativa più conveniente è utilizzare una normale carta di credito e richiedere la rateizzazione solo per acquisti specifici e importanti. Molte banche offrono questa opzione con tassi più vantaggiosi (8-12%) rispetto al revolving automatico. Ad esempio, UniCredit offre il servizio “Flexia” che permette di rateizzare singoli acquisti con un TAEG del 9,9%, molto più conveniente di una carta revolving standard.

📱 Le Nuove Tecnologie delle Carte di Credito nel 2025

Il mondo delle carte di credito è in continua evoluzione. Ecco le innovazioni più interessanti disponibili in Italia nel 2025:

Carte biometriche

Le nuove carte con sensore di impronte digitali integrato stanno sostituendo il PIN. Per autorizzare un pagamento, basta appoggiare il dito sul sensore presente sulla carta. Secondo Mastercard, questa tecnologia ha ridotto le frodi del 73% nei paesi dove è stata adottata.

Carte virtuali usa e getta

Tramite l’app della banca, puoi generare numeri di carta temporanei per acquisti online. Questi numeri funzionano una sola volta o per un periodo limitato, rendendo impossibile il riutilizzo non autorizzato. Intesa Sanpaolo e Unicredit offrono questa funzionalità gratuitamente per tutti i titolari di carte.

Controlli in tempo reale

Le app bancarie moderne permettono di:

- Bloccare/sbloccare la carta con un clic

- Disattivare specifiche funzionalità (es. acquisti online o all’estero)

- Impostare limiti di spesa personalizzati per categoria

- Ricevere notifiche istantanee per ogni transazione

Pagamenti rateali flessibili

Alcune banche permettono di selezionare specifiche transazioni dall’app e convertirle in pagamenti rateali dopo l’acquisto. Questo offre la flessibilità di decidere cosa rateizzare solo quando necessario, invece di applicare interessi all’intero saldo.

Marco V., 32 anni di Milano, condivide: “La funzione di blocco geografico della mia carta è stata fondamentale quando ho perso il portafoglio in vacanza. Ho bloccato immediatamente la carta per l’uso all’estero dall’app, impedendo qualsiasi utilizzo fraudolento mentre aspettavo la sostituzione.”

⚖️ Considerazioni Importanti

Le carte di credito sono strumenti potenti che possono semplificare la tua vita finanziaria, ma richiedono consapevolezza e disciplina. Ecco alcuni punti fondamentali da ricordare:

- Non è denaro gratuito – Sebbene possa sembrare “denaro extra”, ricorda che stai usando un prestito che dovrai restituire

- Il pagamento minimo è una trappola – È progettato per massimizzare gli interessi a favore della banca, non per aiutarti

- Controlla regolarmente – Verifica le transazioni almeno settimanalmente per identificare errori o frodi

- Leggi i termini e condizioni – Dedica 15 minuti a comprendere le regole della tua carta, potrebbe farti risparmiare centinaia di euro

- Non massimizzare il plafond – Cerca di utilizzare meno del 30% del tuo limite disponibile per mantenere un buon credit score

Secondo l’Autorità Bancaria Europea, il 23% degli italiani che utilizzano carte di credito ha avuto almeno un episodio di difficoltà nel pagamento del saldo. La consapevolezza è il primo passo per evitare problemi.

Ricorda che le carte di credito non sono né buone né cattive in sé: sono strumenti finanziari che riflettono le tue abitudini di spesa e la tua disciplina. Usate correttamente, possono offrirti sicurezza, comodità e vantaggi; usate impropriamente, possono diventare una fonte di stress finanziario.

Disclaimer: Le informazioni contenute in questo articolo hanno scopo puramente informativo e non costituiscono consulenza finanziaria. Prima di sottoscrivere qualsiasi prodotto finanziario, ti consigliamo di leggere attentamente i termini e le condizioni e, se necessario, consultare un consulente finanziario indipendente. I dati relativi a costi, tassi e condizioni sono aggiornati a maggio 2025 ma potrebbero subire variazioni.

Le mie aree di specializzazione includono investimenti nel mercato italiano, pianificazione finanziaria, strategie di risparmio e analisi delle tendenze di mercato. È fondamentale sottolineare che i miei articoli hanno carattere esclusivamente informativo ed educativo, non offrendo consulenza finanziaria personalizzata. Il mio obiettivo è aiutare i lettori a navigare nel complesso mondo della finanza con maggiore sicurezza, offrendo strumenti conoscitivi che possano supportare decisioni finanziarie più solide.

- Guida Passo-Passo alla Compilazione del 730 Precompilato - junho 12, 2025

- Scopri i Vantaggi del 730 Precompilato per i Lavoratori Dipendenti - junho 12, 2025

- Come Accedere al 730 Precompilato e Documenti Necessari - junho 12, 2025